Dans cette section, vous trouverez des fiches synthétiques visuelles et textuelles concernant divers thèmes de droit et de fiscalité du patrimoine.

Beaucoup de contribuables hésitent à écrire à l’administration fiscale.

Par peur de “se signaler”.

En pratique, c’est souvent l’inverse.

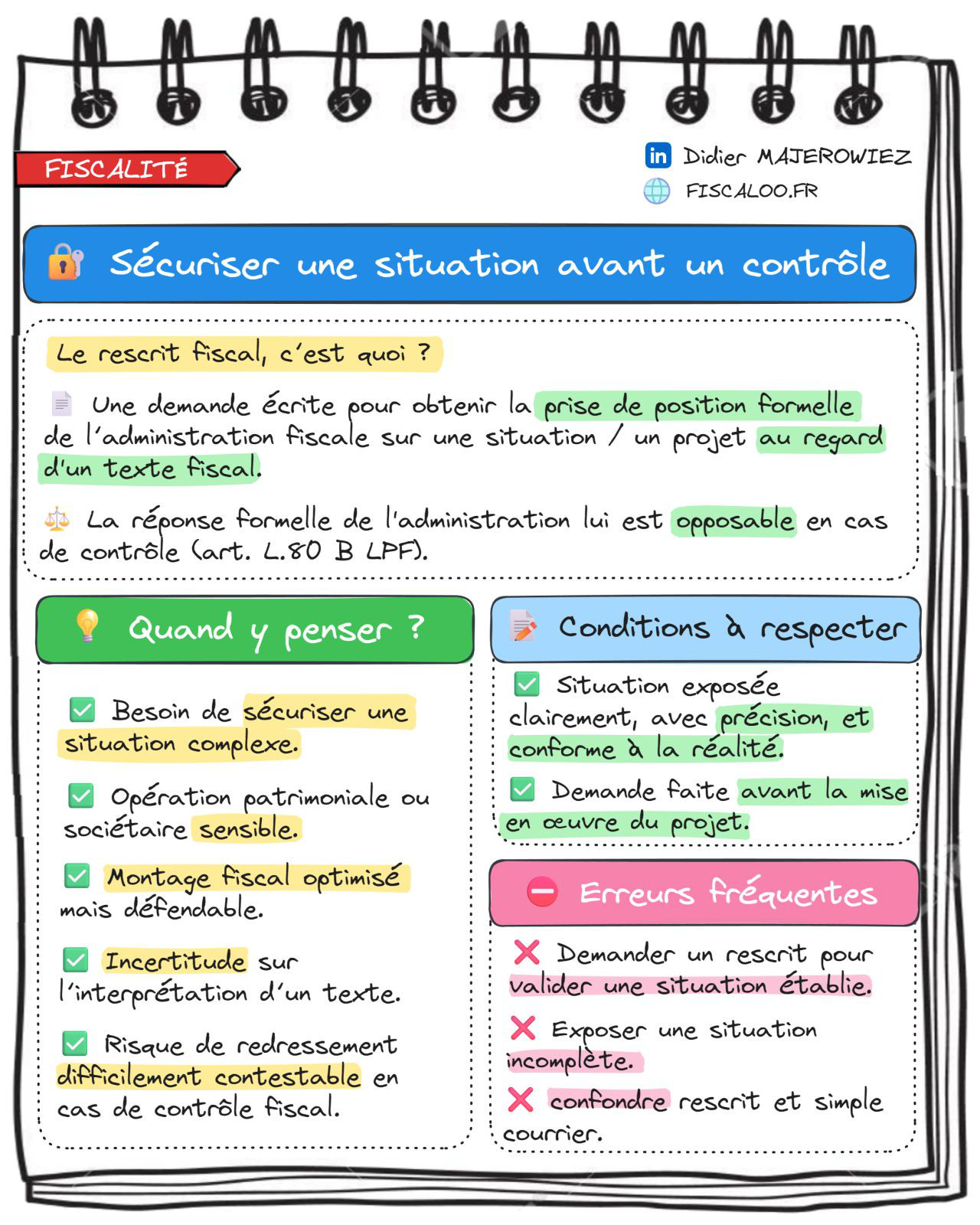

👉 Le rescrit fiscal permet de demander une prise de position formelle de l’administration sur le traitement fiscal d’une situation, d’un projet ou d’une opération avant tout contrôle fiscal.

Si certaines conditions sont respectées, cette prise de position devient opposable : l’administration ne peut plus revenir sur l’analyse qu’elle a admise lors d’un contrôle.

Autrement dit, on sécurise avant, plutôt que de tenter de corriger ou de subir après.

Il existe toutefois deux procédures distinctes, avec des règles très différentes :

✅ Le rescrit « général » : seule une réponse écrite de l’administration protège.

✅ Le rescrit « spécial » : sous certaines conditions, le silence de l’administration vaut accord.

👉 L’erreur fréquente consiste à croire que toute demande écrite offre une garantie.

En réalité, le formalisme est déterminant : une situation mal exposée, ou un rescrit mal ciblé, n’engage pas l’administration.

Le rescrit n’est pas un réflexe administratif.

C’est un outil stratégique de sécurisation fiscale, à manier avec méthode.

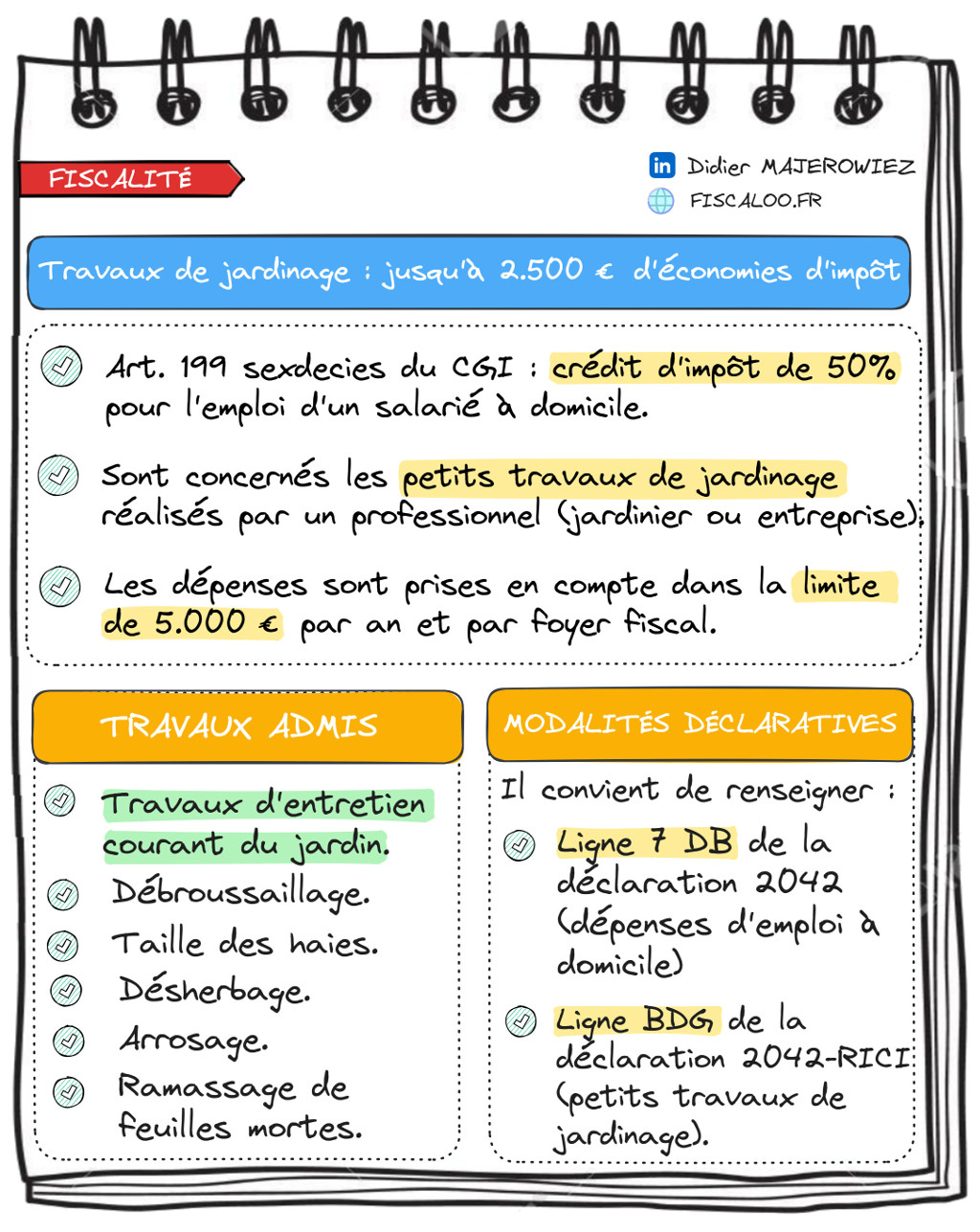

Conformément aux dispositions de l’article 199 sexdecies du code général des impôts, un contribuable fiscalement domicilié en France peut bénéficier d’un crédit d’impôt pour l’emploi d’un salarié à domicile.

Ce crédit d’impôt s’applique au titre des sommes versées par un particulier pour la rémunération de services à la personne.

➡️ Parmi les services ouvrant droit au crédit d’impôt, il y a les petits travaux de jardinage.

Que le contribuable soit locataire ou propriétaire de sa résidence, il peut bénéficier du crédit d’impôt en 2026, s’il a fait réaliser des petits travaux dans son jardin en 2025 par un professionnel.

Il n’existe aucune condition liée à l’âge, à l’état de santé ou au niveau de revenus du contribuable concerné.

➡️ Le crédit d’impôt correspond à 50% des sommes dépensées pour les petits travaux de jardinage réalisés par un professionnel (jardinier salarié ou entreprise).

Les travaux éligibles sont ceux d’entretien courant des jardins effectués au domicile des particuliers.

Il peut s’agir de travaux de débroussaillage, la taille des haies ou des arbustes, le désherbage, le ramassage des feuilles mortes, l’arrosage, etc.

➡️ Le crédit d’impôt s’applique dans une limite de 5.000 euros de dépenses déclarées.

En pratique, cela signifie qu’un contribuable peut bénéficier d’une économie d’impôt jusqu’à 2.500 euros (5.000 x 50%).

⚠️ A noter que le crédit d’impôt pour emploi d’un salarié à domicile est compris dans le plafonnement global des niches fiscales.

Si le contribuable n’est pas imposable à l’impôt sur le revenu, il peut bénéficier d’un remboursement jusqu’à 2.500 euros du Trésor Public.

Pour rappel en effet, si le montant d’un crédit d’impôt excède l’impôt dû, l’excédent du crédit d’impôt est remboursé (c’est différent pour les réductions d’impôt).

➡️ D’un point de vue déclaratif, il faut porter le montant des sommes versées en ligne 𝟳𝗗𝗕 de la déclaration n°2042 (page 4).

Les sommes à indiquer case 7DB sont les dépenses afférentes à l’emploi à domicile : salaires et cotisations sociales y afférentes, ou les sommes facturées par l’entreprise concernée.

Les dépenses payées relatives aux travaux de jardinage doivent être plafonnées à 5.000 euros dans la déclaration.

Il faut par ailleurs renseigner la case BDG de la déclaration n°2042 RICI.

⚠️ Il est impératif de conserver l’ensemble des justificatifs des sommes versées au professionnel.

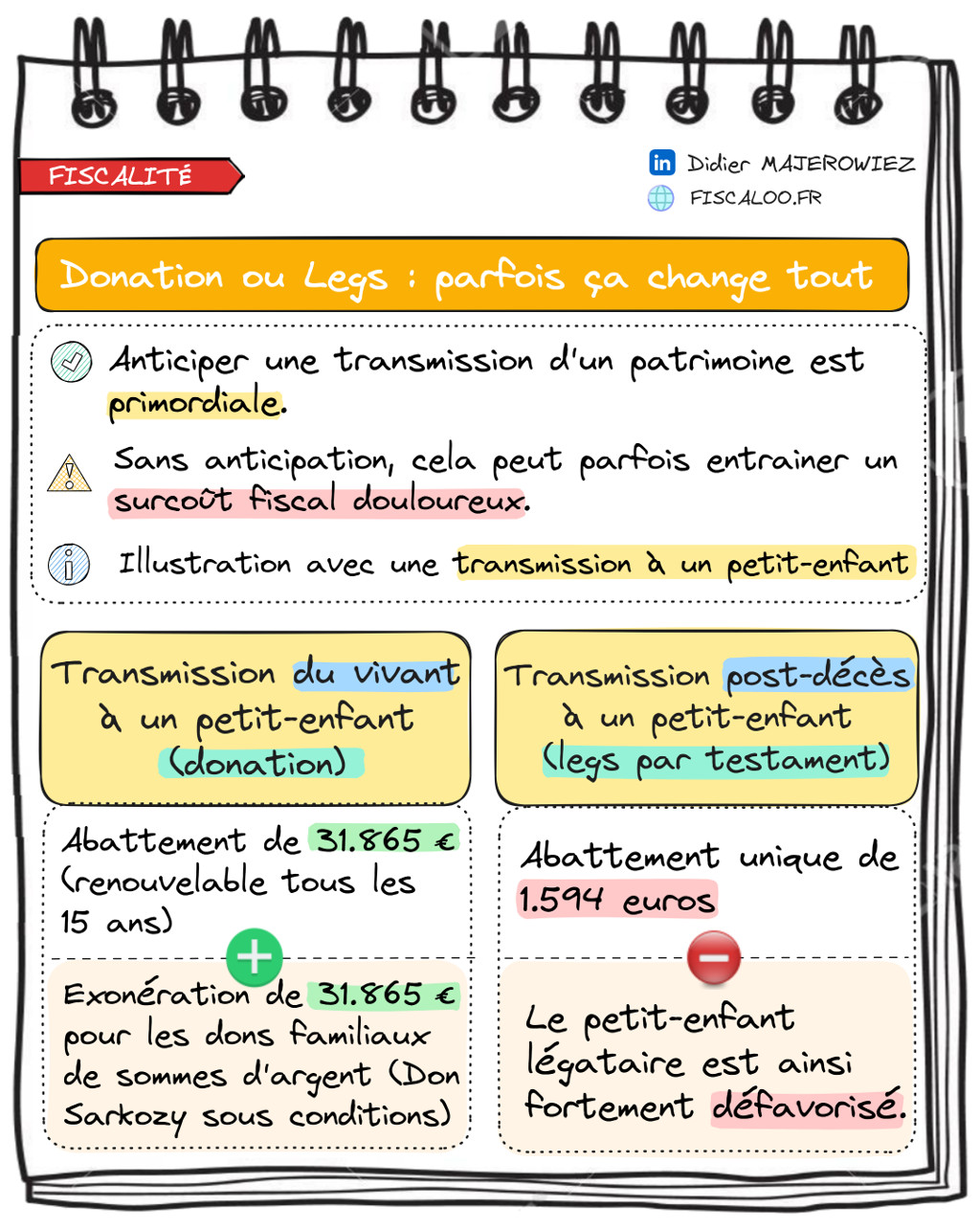

Les droits de mutation à titre gratuit atteignent jusqu’à 45% en cas de transmission en ligne directe (entre ascendants et descendants).

Ils peuvent ainsi être particulièrement pénalisants.

Les abattements prévus par le code général des impôts permettent de bénéficier d’appréciables économies d’impôt.

Contrairement à une succession, les abattements en matière de donation se renouvellent tous les 15 ans.

Il est donc primordial d’anticiper en amont une transmission à un descendant.

✅ Les abattements en cas de transmission en ligne directe

En cas de donation au profit d’un petit-enfant du donateur, l’abattement est de 31.865 euros.

Cet abattement s’applique quel que soit le bien donné. Il peut s’agir d’une somme d’argent, d’un logement, etc.

Il n’y a aucune condition liée à l’âge du donateur ou du donataire.

Cet abattement peut, le cas échéant, se cumuler avec l’exonération de 31.865 euros prévu pour les dons familiaux de sommes d’argent (« Don Sarkozy »).

Dans le cadre d’un Don Sarkozy, le donateur doit être âgé de moins de 80 ans. Le donataire doit avoir plus de 18 ans. Il doit par ailleurs s’agir d’une donation d’une somme d’argent (article 790 G du code général des impôts).

Ces abattements sont cumulables.

Il est ainsi possible d’exonérer tous les 15 ans jusqu’à 63.730 euros (31.865 x 2) en cas de donation d’un bien et/ou d’une somme d’argent d’un grand-parent de moins de 80 ans à son petit-enfant majeur.

Si deux grands-parents de moins de 80 ans font une donation d’un bien et/ou d’une somme d’argent à un petit-enfant majeur, il est possible d’exonérer jusqu’à 127.460 euros.

⛔ L’abattement n’est que de 1.594 euros en cas de legs par testament.

La situation est ainsi nettement moins favorable en cas de legs qu’en cas de donation à un petit-enfant.

A noter qu’une donation ne doit pas être trop importante pour ne pas entamer la réserve héréditaire des enfants (sauf, le cas échéant, en cas de donation-partage transgénérationnelle avec l’accord des enfants).

“Après 3 ans, le fisc ne peut plus rien faire.”

C’est ce que beaucoup de contribuables pensent.

C’est rassurant. Mais juridiquement… c’est incomplet.

En principe, le délai de reprise est de 3 ans (IR, IS, TVA…).

Exemple concret : Revenus 2025 déclarés en 2026 → prescription au 31/12/2028.

Mais ce délai peut être porté à :

🔹 6 ans en cas d’absence de déclaration (IFI, succession, etc.).

🔹 10 ans dans les cas les plus sensibles : activité occulte, comptes étrangers non déclarés, fausse domiciliation fiscale à l’étranger.

Et ce n’est pas tout.

Même lorsqu’un délai arrive à échéance, il peut encore être interrompu ou prorogé :

➡️ Proposition de rectification.

➡️ Notification de bases d’imposition d’office.

➡️ Assistance administrative internationale.

➡️ Enquête ou plainte pour fraude fiscale.

C’est souvent là que les mauvaises surprises commencent.

⚠️ La prescription protège. Mais elle n’est ni automatique… ni universelle.

Tout dépend de la situation déclarative.

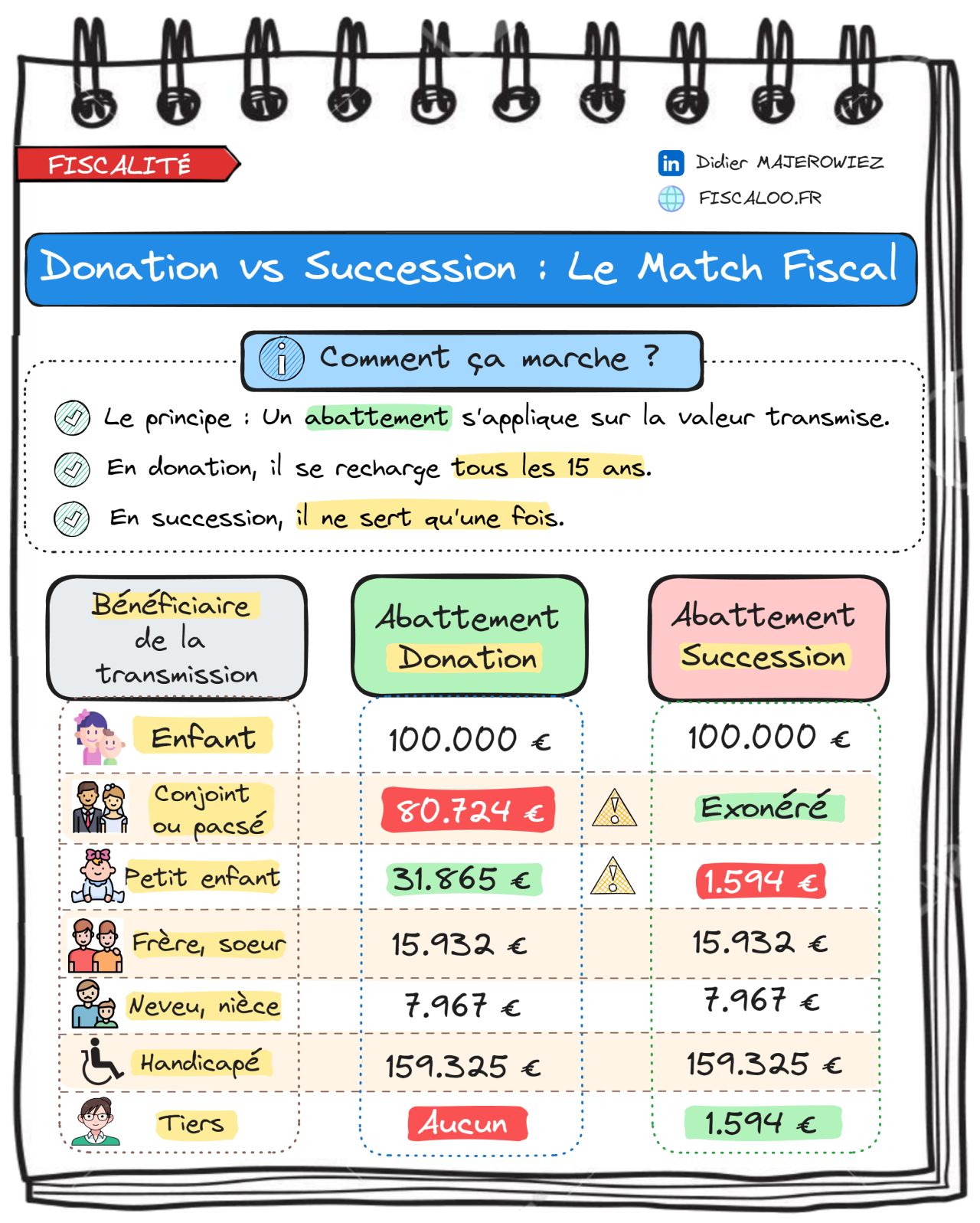

La transmission de patrimoine est souvent un sujet tabou… mais l’inaction coûte cher. Très cher.

Le Code général des impôts offre pourtant des leviers puissants pour réduire cette facture, à condition de connaître les règles du jeu : Donation vs Succession.

Voici ce qu’il faut retenir pour protéger vos proches.

1️⃣ La prime à l’anticipation (le compteur tourne)

En donation, les abattements se rechargent tous les 15 ans.

👉 Stratégie : Donner tôt, c’est se donner la chance de donner deux fois (ou plus) sans impôt.

2️⃣ Le piège des petits-enfants

C’est la différence majeure (voir l’infographie ci-jointe).

🛑 Succession : Abattement quasi nul (1.594 €).

✅ Donation : Abattement confortable (31.865 €). Peuvent s’y ajouter, le cas échéant, l’exonération de 31.865 € prévue par l’article 790 G du CGI (don « Sarkozy »), ainsi que l’exonération de l’article 790 A bis du CGI.

Si vous voulez aider vos petits-enfants, n’attendez pas le testament !

3️⃣ Le conjoint vs le concubin

L’amour n’a pas le même prix fiscal.

💍 Mariés/Pacsés : Exonération totale au décès.

Attention : pour le PACS, il faut un testament.

💔 Concubins : Vous êtes des « étrangers » pour le fisc. Conséquence : droits de mutation à titre gratuit de 60 % sans abattement significatif.

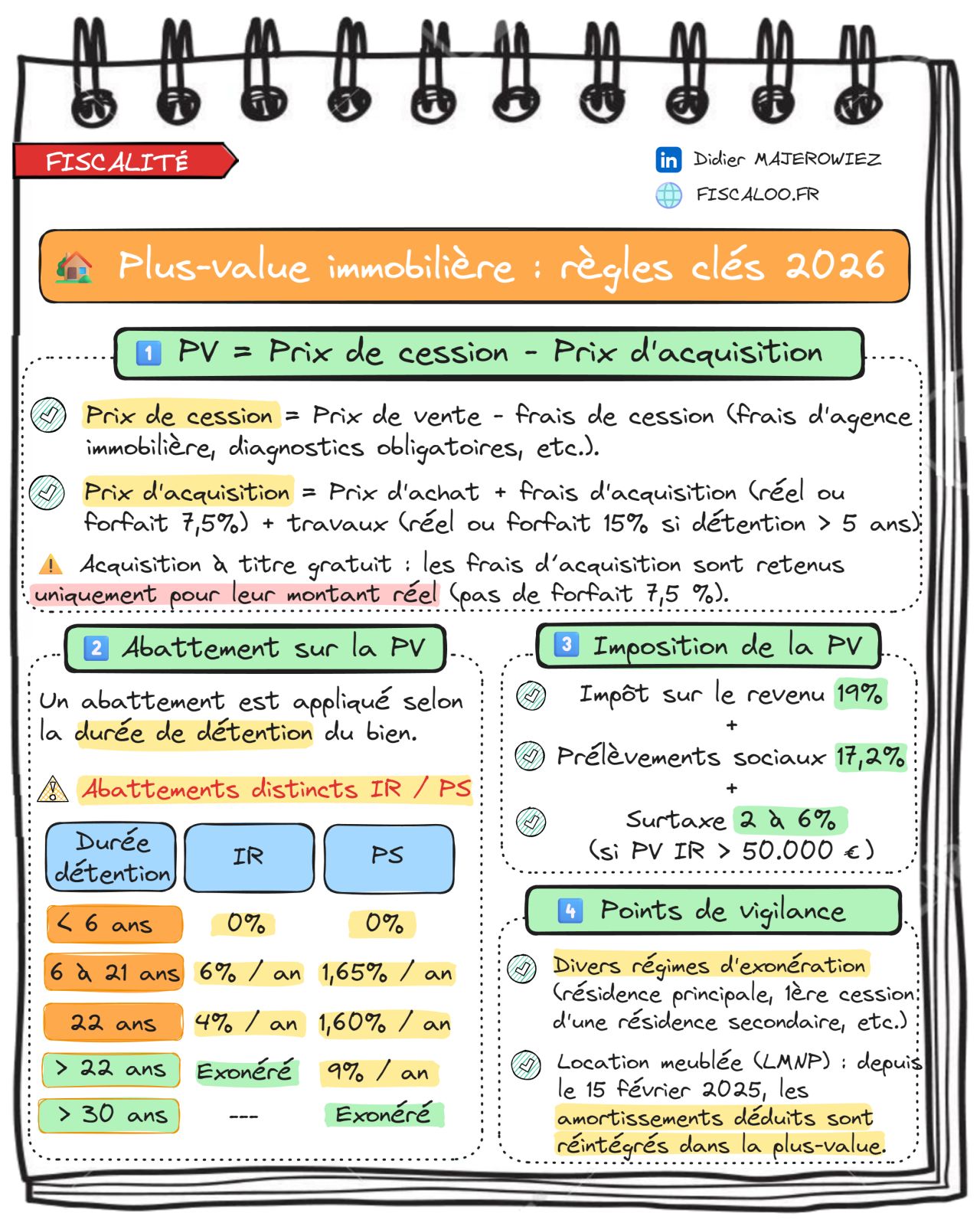

La fiscalité de la plus-value immobilière reste l’une des plus techniques.

Une mauvaise lecture des règles peut avoir un impact financier significatif.

Les principes sont connus.

Mais certains points méritent une attention particulière en 2026.

Voici l’essentiel à connaître avant toute cession 👇

1️⃣ Le calcul de la plus-value (rappel utile)

La plus-value correspond à la différence entre :

➡️ le prix de cession,

➡️ et le prix d’acquisition, majoré de certains frais et travaux.

⚠️ Point souvent négligé : le forfait pour frais d’acquisition à 7,5 % ne s’applique pas en cas d’acquisition du bien à titre gratuit (comme une succession).

2️⃣ L’imposition de la plus-value

La plus-value nette est soumise :

➡️ à l’impôt sur le revenu (IR) au taux de 19 %,

➡️ aux prélèvements sociaux (PS) au taux de 17,2 %,

Soit un taux global de 36,2 %,

Auquel peut s’ajouter une surtaxe de 2 % à 6 % lorsque la plus-value imposable à l’IR dépasse 50.000 €.

👉 Les abattements pour durée de détention restent distincts entre l’IR et les PS (exonération totale après 22 ans pour l’IR, 30 ans pour les PS).

3️⃣ Points de vigilance en 2026

🔹Location meublée (LMNP)

Depuis le 15 février 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value lors de la cession.

Un paramètre désormais incontournable dans l’arbitrage “conserver ou vendre”.

🔹Résidence principale

L’exonération suppose une occupation habituelle et effective du logement au jour de la vente.

La qualification ne repose pas sur une simple domiciliation administrative.

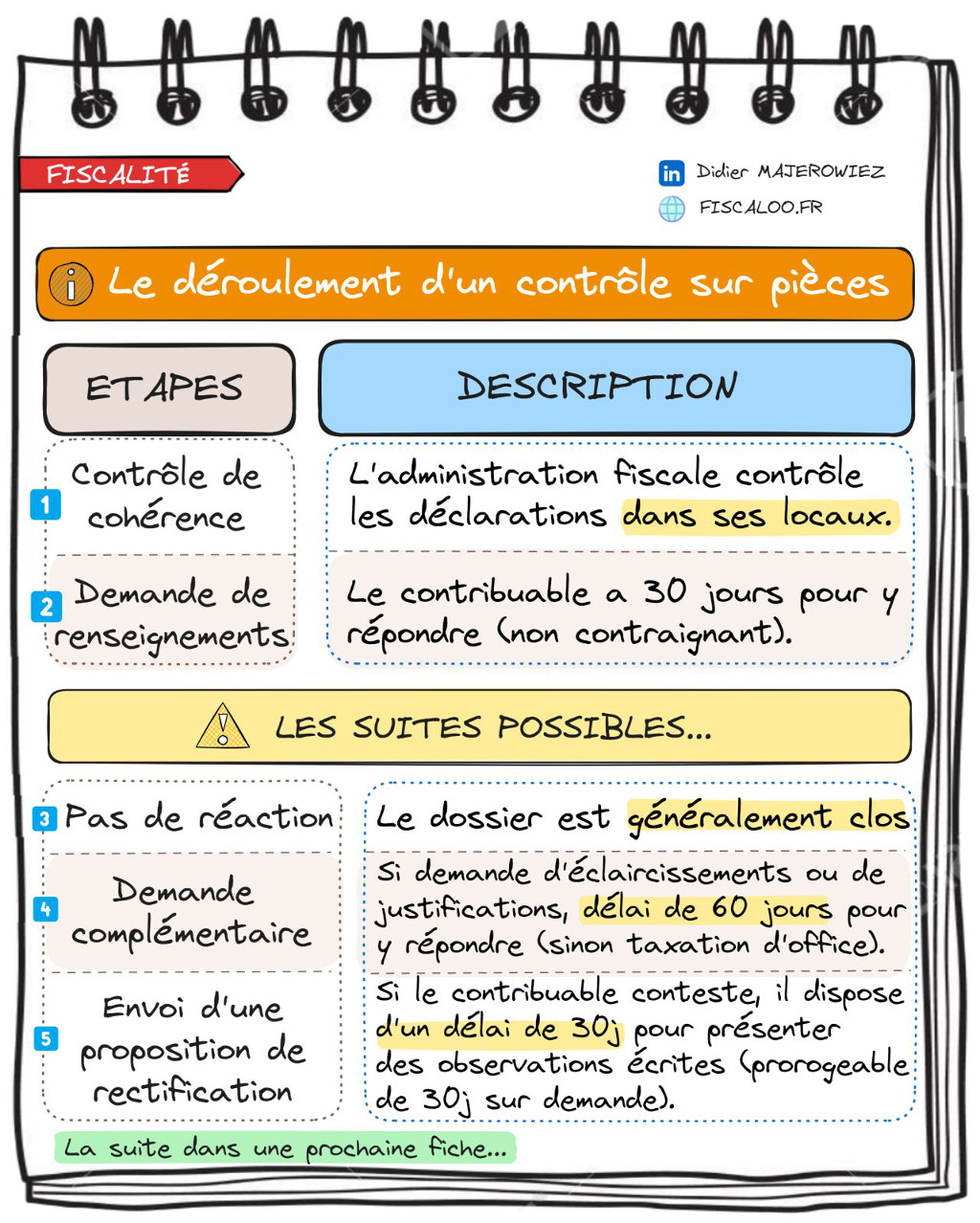

L’administration fiscale utilise fréquemment la procédure de contrôle sur pièces pour analyser les déclarations déposées par les contribuables.

Il s’agit d’une procédure de bureau qui commence généralement de manière assez paisible, et qui peut monter en intensité en cas d’erreurs, d’omissions ou d’inexactitudes constatées par le contrôleur.

En pratique, la procédure fiscale est balisée.

Plusieurs étapes se succèdent, sachant que le dossier peut être clôturé à chacune d’entre-elles.

✅ La demande de renseignements

Dans un premier temps, le contrôleur vérifie dans son bureau la cohérence des revenus déclarés par le contribuable concerné d’une année sur l’autre.

S’il découvre une omission, une erreur ou une inexactitude, il adresse alors en général une demande de renseignements (imprimé n°7564).

La demande de renseignements n’est pas contraignante ✅

Le contribuable est libre d’y répondre ou non. Il est généralement recommandé de le faire, surtout si le contribuable n’a rien à cacher.

Si le contribuable ne répond pas, ou si le contrôleur estime que la réponse est insuffisante, il peut lui adresser une demande d’éclaircissements ou de justifications (imprimé n°2172).

Si le contribuable n’y répond pas sous 60 jours, une procédure de taxation d’office pourrait alors être déclenchée ☢️

✅ La proposition de rectification

Il est assez fréquent qu’un contrôle sur pièces fasse l’objet d’un classement sans suite (si tout est conforme) 👍

Si des manquements ou des omissions sont constatées, l’administration adresse alors au contribuable une proposition de rectification (formulaire n°2120).

Le contribuable peut l’accepter. Le contrôle est alors clos 🌈

⛔ Il peut également la contester en tout ou partie en présentant des observations écrites.

Il dispose d’un délai de 30 jours pour cela (30 jours supplémentaires en cas de demande de prorogation écrite).

Si le vérificateur accepte les observations, ou ne réagit plus jusqu’à l’expiration du délai de reprise, le contrôle est clos 🏆

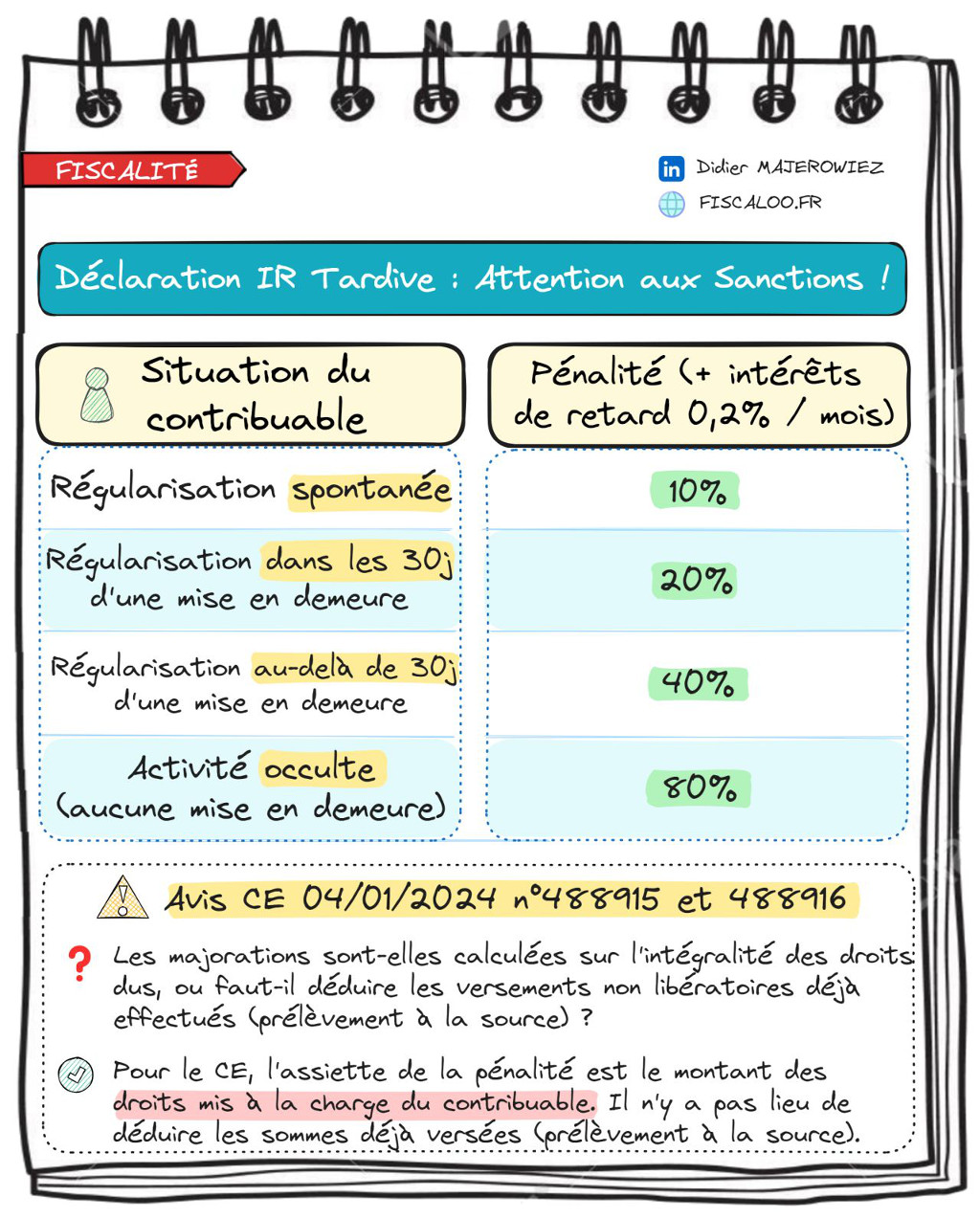

Il est important de garder à l’esprit que le retard dans le dépôt d’une déclaration de revenus peut entrainer de lourdes sanctions.

Outre des intérêts de retard de 0,2% par mois (2,40% par an), les pénalités suivantes peuvent être mises à la charge du contribuable retardataire :

✅ 10 % en l’absence d’une mise en demeure de régulariser la situation.

✅ 20 % en cas de dépôt tardif dans les 30 jours d’une mise en demeure.

✅ 40 % en cas de dépôt tardif après 30 jours d’une mise en demeure (ou absence de déclaration).

✅ 80 % en cas d’activité occulte (sans nécessité pour l’administration fiscale de notifier une mise en demeure).

➡️ Une récente affaire devant le Tribunal Administratif de Grenoble a soulevé une question cruciale : les majorations sont-elles calculées sur l’intégralité de l’imposition due par le contribuable, ou faut-il déduire les versements non libératoires déjà effectués (prélèvement à la source) ?

🔍 Le Conseil d’Etat a rendu un avis à ce sujet le 4 janvier 2024 sur demande du Tribunal Administratif de Grenoble.

🔗 Le Conseil d’État, – par une interprétation stricte des règles en vigueur -, a jugé que la majoration pour dépôt tardif s’applique aux droits mentionnés dans le rôle d’imposition, sans déduction des acomptes et retenues déjà versés.

📌 En clair, si un contribuable dépose sa déclaration de revenus dans les 30 jours d’une mise en demeure, une majoration de 20 % serait susceptible de s’appliquer (article 1758 A du code général des impôts).

Cette majoration serait calculée sur le montant total de l’imposition due par le contribuable, sans déduction des versements déjà effectués (prélèvement à la source).

Les contribuables retardataires sont ainsi durement sanctionnés ⛔

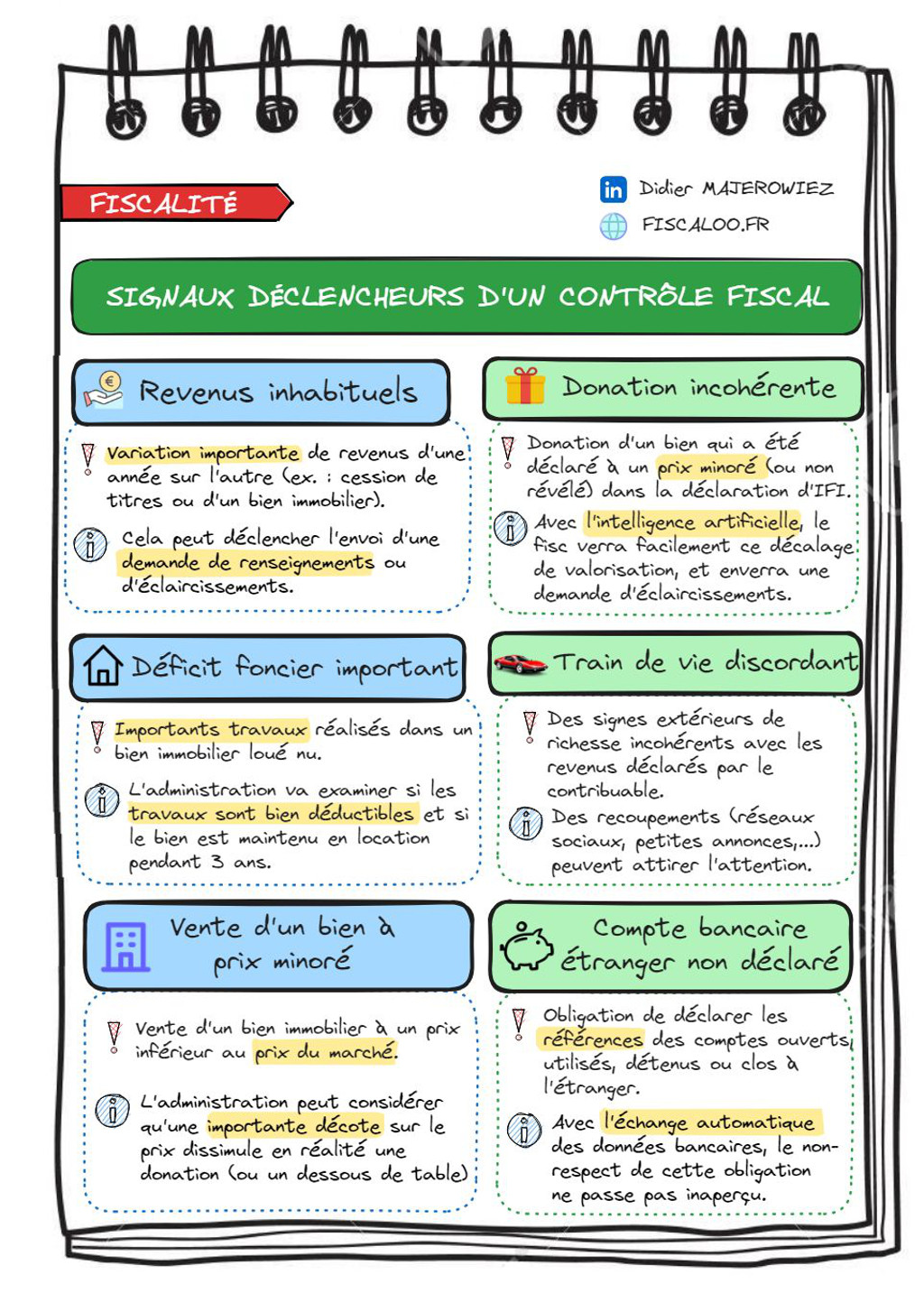

La plupart des contrôles fiscaux découlent de croisement de données détenues par l’administration fiscale.

Avec l’avènement de l’IA, il est devenu plus simple pour l’administration d’automatiser la détection d’anomalies.

Voici les principaux signaux susceptibles d’entrainer un contrôle fiscal.

✅ Disparité significative de revenus d’une année à l’autre

Des variations importantes de revenus peuvent justifier l’envoi d’une demande de renseignements ou d’éclaircissements.

Il importe peu que cette variation soit parfaitement justifiable.

Il peut notamment s’agir d’une plus-value réalisée lors de la vente de titres d’une société ou d’un fonds de commerce.

✅ Un déficit foncier significatif

Le contribuable qui loue un bien nu peut imputer un déficit foncier sur son revenu global dans une certaine limite. En revanche, il ne peut pas déduire les travaux d’agrandissement, de construction ou de reconstruction.

En cas de déficit foncier important, le fisc va contrôler la nature des travaux ayant généré ce déficit.

✅ Vente d’un bien à prix minoré

Avec les informations en sa possession, le fisc est en mesure de déceler si une vente immobilière est réalisée à un prix inférieur à la valeur de marché.

✅ Une donation incohérente

Si le contribuable réalise une donation d’un bien immobilier, qui a été minoré dans sa déclaration d’IFI, il s’expose à une rectification.

Il convient qu’il y ait une cohérence entre le montant déclaré à l’IFI et la valeur soumise aux droits de mutation à titre gratuit en cas de donation.

✅ Un train de vie discordant avec les revenus déclarés

Le fisc peut traquer une incohérence entre le train de vie du contribuable et les revenus déclarés par ce dernier en consultant les réseaux sociaux, la presse, ou via les informations communiquées par les sites de petites annonces.

Un signe extérieur de richesse discordant avec les revenus déclarés ne manque pas d’attirer l’attention.

✅ Compte bancaire à l’étranger non déclaré

Les contribuables doivent déclarer chaque année les références des comptes bancaires à l’étranger, sous peine de sanctions.

Avec la généralisation de l’échange automatique de données bancaires, le non-respect de cette obligation génère la plupart du temps l’engagement d’un contrôle.

D’autres signaux peuvent déclencher un contrôle, comme une défiscalisation d’ampleur, une dénonciation, une pension alimentaire abusive, etc.

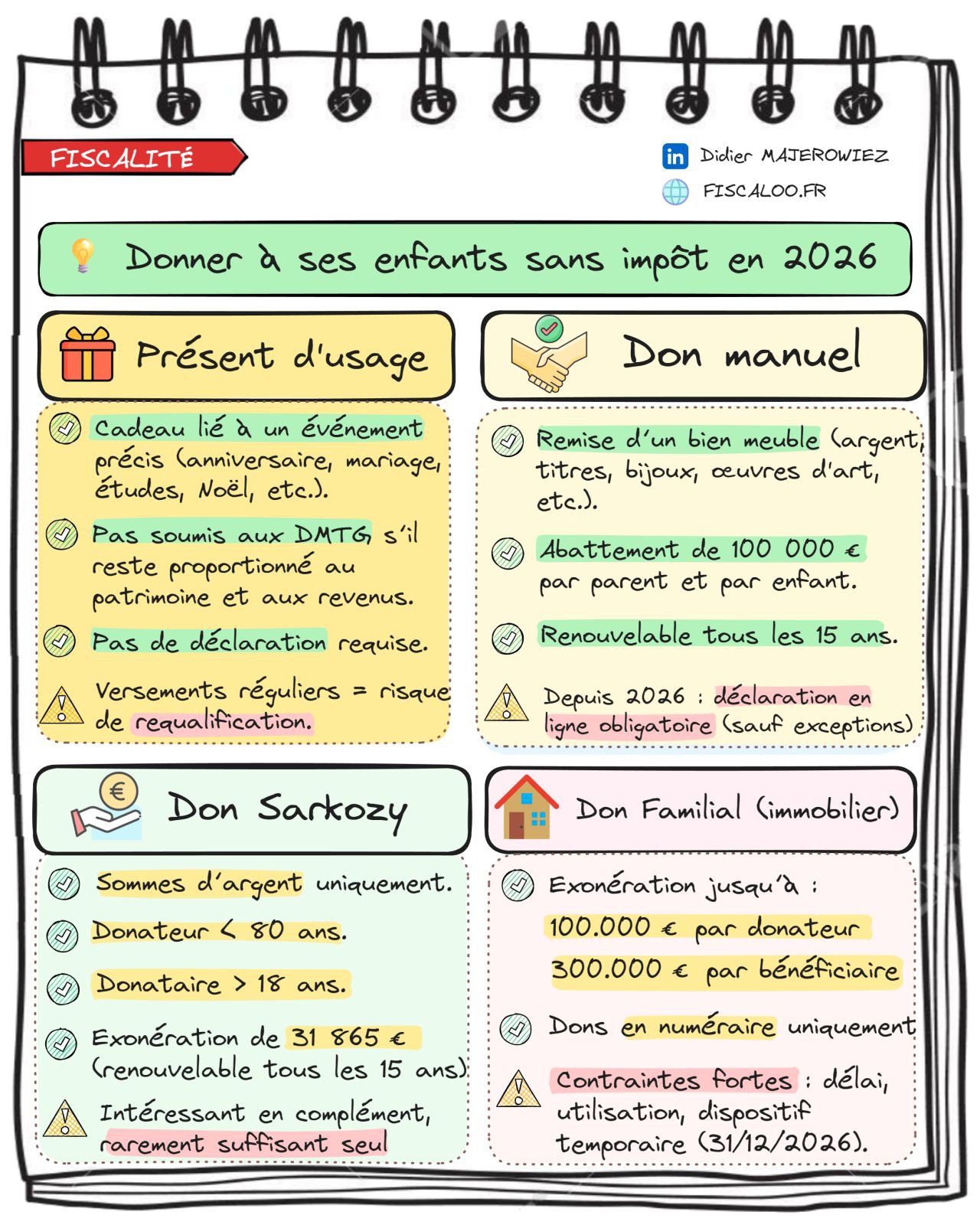

En début d’année, beaucoup de familles se posent la même question :

comment aider ses enfants (études, projet immobilier, coup de pouce financier) sans créer un problème fiscal… ou successoral plus tard.

👉 En pratique, il existe 4 leviers distincts, mais la différence se joue presque toujours sur le formalisme et le bon timing.

🎁 Le présent d’usage

Utile pour un cadeau familial lié à un événement précis.

⚠️ Attention toutefois : des versements réguliers ou mal calibrés = risque de requalification en donation soumise aux droits de mutation à titre gratuit (DMTG).

🤝 Le don manuel

Le grand classique (argent, titres, bijoux, œuvres…).

✅ Abattement de 100.000 € par parent et par enfant, renouvelable tous les 15 ans.

🆕 Depuis 2026 : la déclaration est en principe obligatoirement en ligne côté donataire (sauf exceptions).

💶 Le don familial de sommes d’argent (dit “don Sarkozy”)

✅ Exonération de 31.865 € sous conditions d’âge.

✅ Cumulable avec l’abattement en ligne directe.

👉 Intéressant en complément, mais rarement suffisant seul.

🏡 Le don familial “immobilier”

Dispositif temporaire jusqu’au 31 décembre 2026.

✅ Exonération possible jusqu’à 100.000 € par donateur et 300.000 € par bénéficiaire.

⚠️ Avantageux… mais très encadré (délais, affectation des fonds, contraintes de conservation).

🔎 Ce que je constate le plus souvent en pratique, lors des transmissions familiales : ce n’est pas le dispositif qui pose problème, c’est l’absence de stratégie d’ensemble (et parfois un formalisme trop léger).

En pratique, beaucoup de contribuables, et même de professionnels, confondent :

👉 la demande de renseignements (art. L.10 LPF),

👉 et la demande d’éclaircissements ou de justifications (art. L.16 LPF).

Or, juridiquement, il ne s’agit pas du tout de la même procédure.

➡️ La demande de renseignements est non contraignante.

➡️ La demande d’éclaircissements ou de justifications engage davantage le contribuable : la qualité de la réponse est déterminante pour la suite du contrôle.

👉 Ainsi, en cas de réponse insuffisante ou d’absence de réponse dans les délais impartis (en principe 60 jours), une taxation d’office peut être mise en œuvre ➜ avec renversement de la charge de la preuve.